配资是一种为投资者提供杠杆资金的金融服务!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究

文|朱玥陈思同雷云泽郑博元

新能源大发展需要能支撑起其有效装机的容量资源,主要以火电、水电、核电和储能为主,当前形势下安全冗余容量一再降低,推进可控电源建设已经迫在眉睫,我们测算,“十五五”期间年均煤电装机容量需求60-80GW,与当前市场预期30-40GW装机预期有较大差异。可控有效容量的建设相关设备公司带来业绩弹性。

点击小程序查看报告原文]article_adlist-->

新能源建设需要配置容量电源对其进行调节以应对极端情况波动。我们假设最高用电负荷每年增长6%,而系统的有效容量维持在最高用电负荷1.45倍的规模,则从2024年开始已有约30GW左右有效容量电源缺口,到2030缺口将逐年扩大,每年约增加130-170GW。假设水电(含抽蓄)、核电分别每年新增30GW、10GW,储能2025-2030年每年新增50、70、80、90、100、100GW,预计煤电每年需新增60-80GW之间,煤电仍然是不可缺少的有效容量提供者。

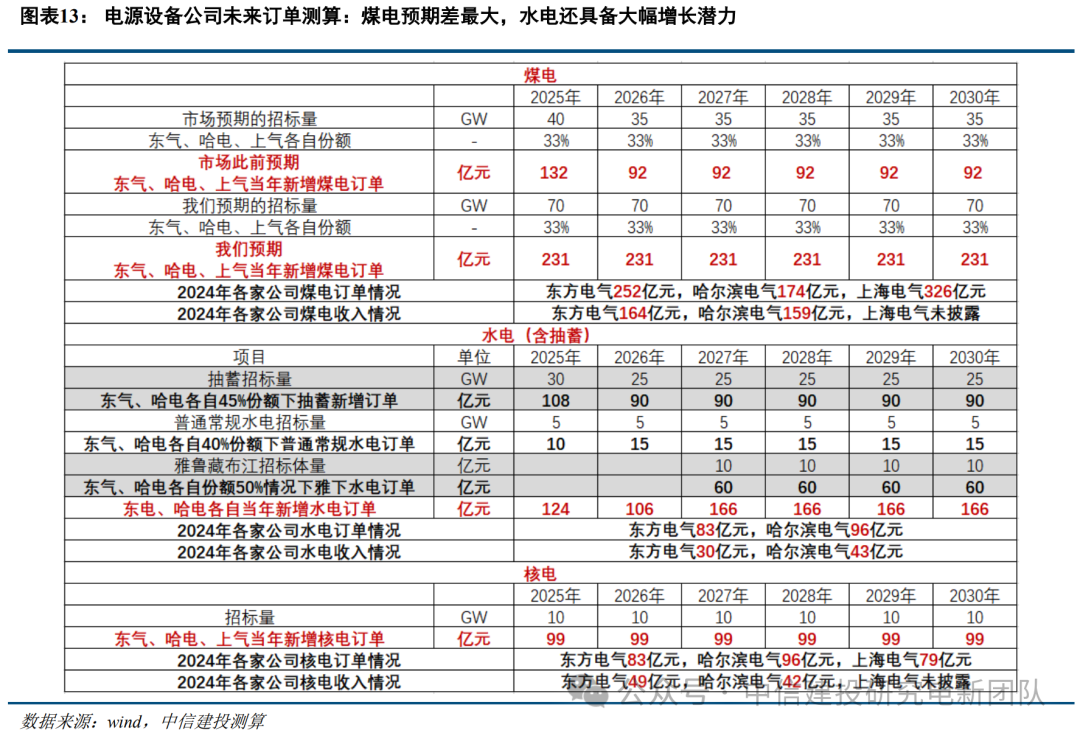

煤电高位稳定&水电增量将为相关设备公司带来业绩弹性

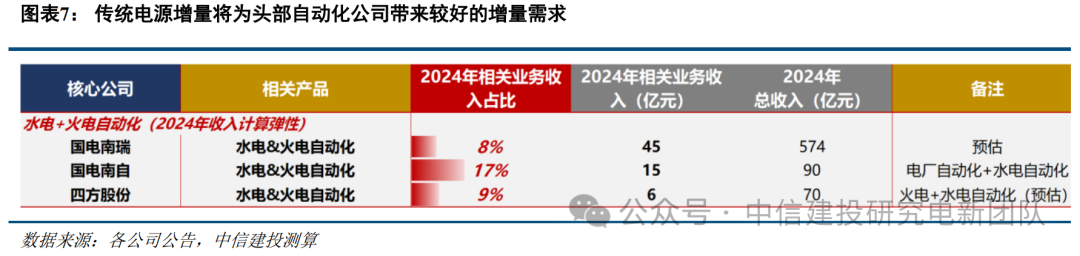

业务敞口分析:(1)从东方电气、哈尔滨电气、上海电气业务结构来看,三家公司煤电、水电相关业务占比均较高:2024年东方电气、哈尔滨电气煤电和水电业务收入合计占比分别为28%、54%,上海电气2024年煤电订单占比21%;(2)除电源装备外,煤电、水电的增量将拉动配套自动化设备需求的增长,国电南瑞、国电南自、四方股份2024年煤电水电业务收入占比分别约为8%、17%、9%。

我们基于装机规模测算,对电源设备公司未来订单进行测算,我们认为,可控电源增速有明显预期差:“十五五”期间,若年均招标/装机75GW,三大电气煤电订单相比2024年行业高峰期维持稳定,相比当前市场预期,有139亿元增量。同时三大电气新增水电订单可达到166亿元,相比2024年东方电气、哈尔滨电气各自订单还有约翻倍空间,相比2024年水电收入,还有数倍增长空间。

一、高峰负荷的快速增长,系统有效容量冗余逐渐减少,需加大稳定可控电源的建设力度

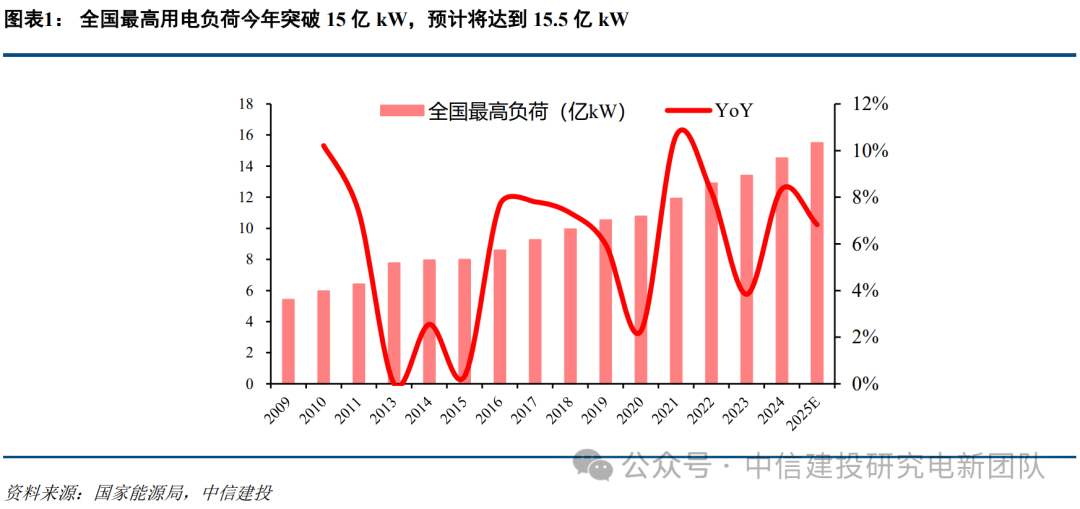

近年以来随着高温天气频频,全国电网最高负荷屡破纪录,7月16日,全国最大电力负荷首次突破15亿kW,达到15.06亿kW,较2024年峰值增加0.55亿kW,是2025年7月以来第三次刷新纪录。预计全年最高负荷或达15.5亿kW,较2024年增长6.8%。2009-2025年最高负荷的年均增速约为6.8%,相比之下,同期全国用电量的年均增速约为6.7%,负荷增速略高于用电量增速。

电源建设规划时为安全起见,通常给予不同种类的电源一定的置信度,相乘后称为有效容量。通常煤电、核电、水电等传统电源置信度较高,风电、光伏等新能源置信度较低。参考《甘肃省关于建立发电侧容量电价机制的通知(征求意见稿)》,煤电有效容量系数按100%考虑、水电按95%考虑、核电按100%考虑、新型储能按50%考虑,而风电、光伏分别按7%、1%考虑。

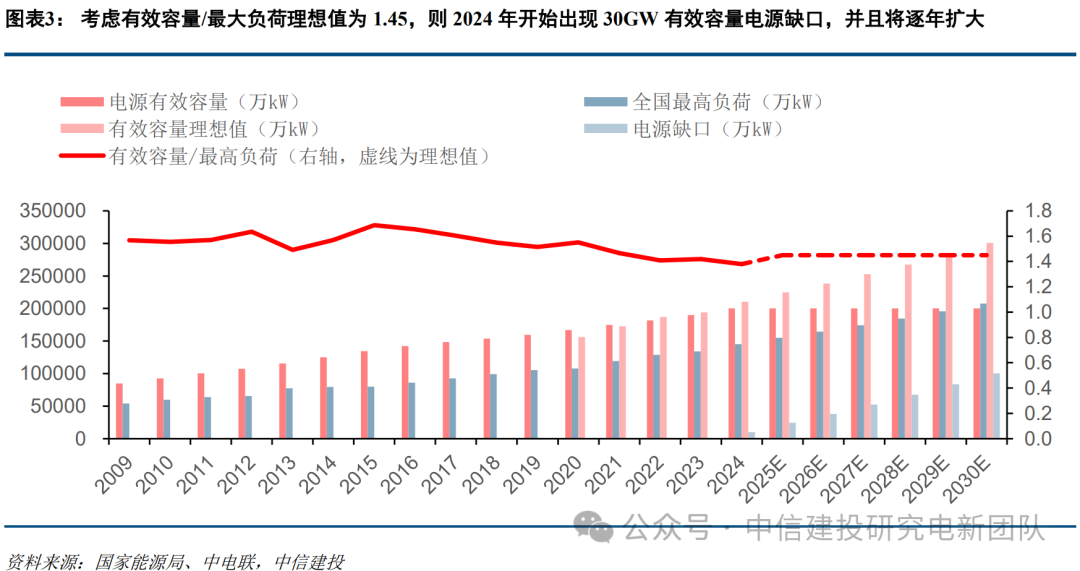

如果将每年最高用电负荷,除以有效装机容量进行比较,可以发现在新能源大发展(2019、2020)之前,该值较高通常在1.5以上,表明当时的电力系统有足够多的稳定可控电源作为储备。随着新能源的大发展,截至2024年,该值已降至1.38,考虑适当发挥电网的系统调节作用,有效容量/最高负荷合理值取为1.45。假设最高用电负荷每年增长6%,而系统的有效容量维持在最高用电负荷1.45倍的规模,则从2024年开始已有约30GW左右有效容量电源缺口,到2030年(假设电源装机不再增长),该缺口将逐年扩大,每年约增加130-170GW。

目前,能够支撑有效装机潜力的,主要包括煤电、水电、核电、储能等电源。水电、核电等每年增长空间有限(受水资源可开发量、沿海核电站址等制约)。因此煤电和储能是能够大量建设的两种有效容量资源。

假设水电、核电分别每年新增30GW、10GW,储能2025-2030年每年新增50、70、80、90、100、100GW,可推导煤电每年需新增60-80GW之间,煤电仍然是不可缺少的有效容量提供者。

二、相关公司电力装备敞口测算:煤电高位稳定&水电增量将为相关设备公司带来业绩弹性

【核心预期差:当前市场预期“十五五”期间年均煤电装机30-40GW,我们预计将达到70GW或以上】

煤电:当前市场预期“十五五”期间年均煤电装机30-40GW,我们认为,新能源大发展需要能支撑起其有效装机的容量资源,煤电是其中重要的资源形式,据上述测算,我们预计“十五五”期间年均煤电装机容量60-80GW。

水电:此外,雅鲁藏布江下游水电工程开工仪式近期在西藏林芝举行,项目业主、国务院直管副部级央企中国雅江集团有限公司成立大会同日在京举行。雅江水电工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元,总容量约60GW。工程电力以外送消纳为主,兼顾西藏本地自用需求。项目开工也将拉动水电设备&特高压设备需求增长。

东方电气、哈尔滨电气、上海电气三家公司均以大型发电设备制造为核心,覆盖煤电、水电、核电、风电、燃机等领域。

我们对三家公司业务结构进行分析,以判断后续煤电、水电预期变化对公司的影响程度。

从东方电气、哈尔滨电气、上海电气业务结构来看,三家公司煤电、水电相关业务占比均较高:

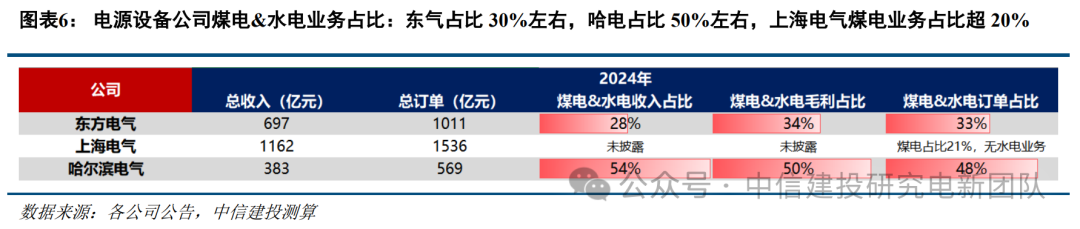

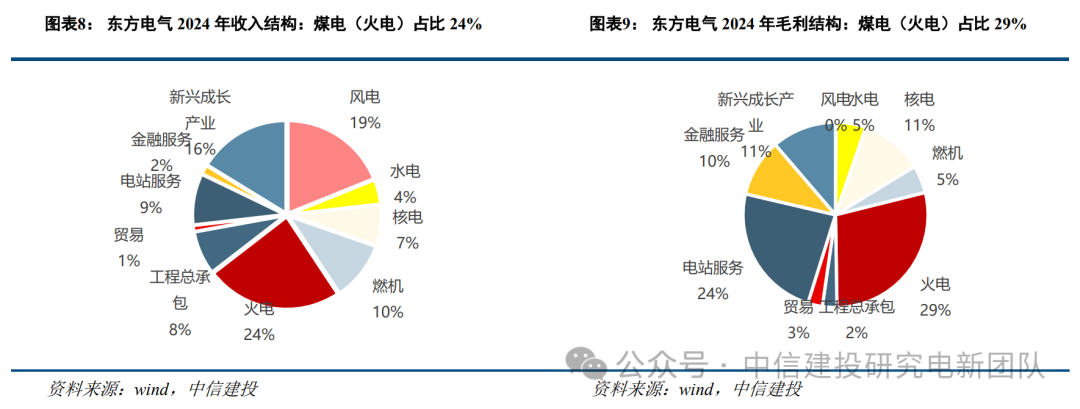

(1)东方电气:公司2024年收入697亿元,其中煤电收入占比24%、水电收入占比4%,合计占比28%;从毛利结构来看,由于煤电、水电毛利率高于综合毛利率,2024年公司煤电毛利占比29%、水电毛利占比5%,煤电、水电整体毛利占比约34%,占比较高。

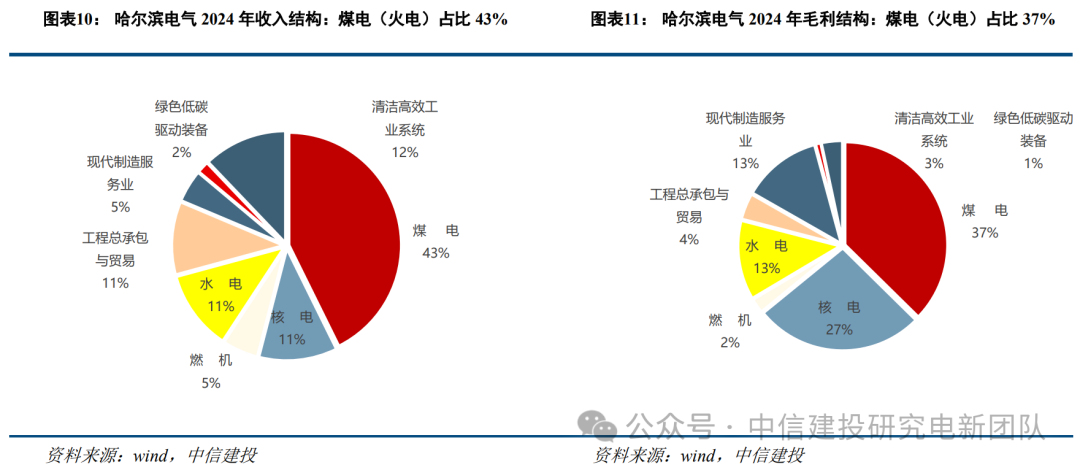

(2)哈尔滨电气:公司2024年收入383亿元,其中煤电收入占比43%、水电收入占比11%,合计占比54%;从毛利结构来看,2024年公司煤电毛利占比37%、水电毛利占比13%,煤电、水电整体毛利占比约50%,在3家电源设备企业中占比最高。

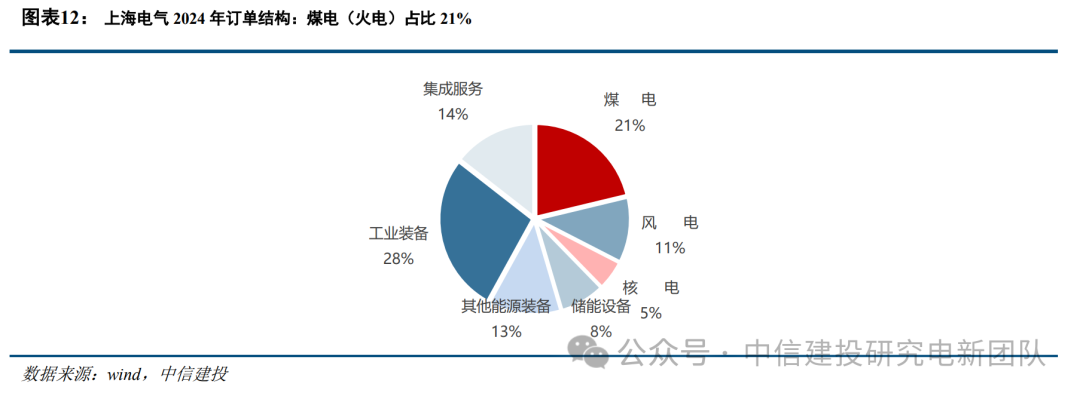

(3)上海电气:公司未披露详细业务收入、毛利结构,根据公司披露的订单情况,2024年上海电气订单1536亿元,其中煤电订单占比21%,未披露水电具体订单占比情况,分析师预计公司水电订单占比6%左右。

除电源装备外,煤电、水电的增量将拉动配套自动化设备需求的增长。

根据各公司的财务报表,我们测算出各公司煤电及水电等传统电源行业对于公司收入弹性。结果表明,国电南瑞相关收入规模较大,国电南自弹性相对较高,四方股份的收入弹性不俗。传统电源的增量将为头部自动化公司带来较好的增量需求。

电源设备相关公司具体业务构成:

东方电气:公司2024年收入697亿元,其中煤电收入占比24%、水电收入占比4%,合计占比28%;从毛利结构来看,由于煤电、水电毛利率高于综合毛利率,2024年公司煤电毛利占比29%、水电毛利占比5%,煤电、水电整体毛利占比约34%,占比较高。

哈尔滨电气:公司2024年收入383亿元,其中煤电收入占比43%、水电收入占比11%,合计占比54%;从毛利结构来看,2024年公司煤电毛利占比37%、水电毛利占比13%,煤电、水电整体毛利占比约50%,在3家电源设备企业中占比较最高。

上海电气:公司未披露详细业务收入、毛利结构,2024年上海电气订单1536亿元,其中煤电订单占比21%,上海电气无水电业务。

三、基于装机测算,我们对电源设备公司未来订单进行测算:煤电预期差最大,水电还具备大幅增长潜力

在本报告第一部分,我们假设水电、核电分别每年新增30GW、10GW,储能2025-2030年每年新增50、70、80、90、100、100GW,可推导煤电每年需新增60-80GW之间。

我们基于上述装机规模测算,对电源设备公司未来订单进行测算,我们认为,煤电预期差明显,水电还具备大幅增长潜力。

煤电是预期差最大能源形式:当前市场预期“十五五”期间年均煤电装机30-40GW,我们认为,新能源大发展需要能支撑起其有效装机的容量资源,煤电是其中重要的资源形式,据上述测算,我们预计“十五五”期间年均煤电装机容量60-80GW。

据测算,“十五五”期间,若煤电年均招标/装机35GW,东气、哈电、上气各占33%份额,单GW价格8亿元情形下(行业需求低迷设备价格较低),3家公司各自年度煤电订单约92亿元,若年均招标/装机70GW,东气、哈电、上气份额各占1/3,单GW价格10亿元情形下(行业需求旺盛设备价格维持),3家公司各自年度煤电订单约231亿元,相比2024年行业高峰期三大电气煤电订单维持稳定,相比当前市场预期的情形下,订单有139亿元增量。

水电还具备大幅增长潜力:此外,我们考虑“十五五”期间抽蓄年均新增招标25GW,普通常规水电年均新增招标5GW,雅鲁藏布江下游水电工程自2027年开启招标,每年新增招标10GW,测算在“十五五”期间,东方电气、哈尔滨电气当年新增水电订单可达到166亿元,相比2024年东方电气、哈尔滨电气各自83、96亿元水电订单还有约翻倍空间,相比东方电气、哈尔滨电气2024年30、43亿元水电收入,还有数倍增长空间。

1)电源基本建设投资完成额不及预期:行业发展与风电、燃气发电、煤电、水电、核电投资额高度相关,若电源投资完成额不及预期,将影响相关公司业绩;

2)上游原材料价格大幅波动:电源设备成本构成中钢材占比较大,上游钢材等价格波动将影响相关公司业绩;

3)下游用电需求不及预期:电源投资与用电需求相关,若用电需求较弱,将影响新增电源投资;

4)扩产进度不及预期:若行业扩产不及预期,将影响行业销量;

5)宏观经济波动风险:宏观经济波动,将对行业及相关公司造成影响。

朱玥:中信建投证券电力设备新能源行业首席分析师。2021年加入中信建投证券研究发展部,8年证券行业研究经验,曾就职于兴业证券、方正证券,《财经》杂志,专注于新能源产业链研究和国家政策解读跟踪,在2019至2022年期间带领团队多次在新财富、金麒麟,水晶球等行业权威评选中名列前茅。

陈思同:中信建投证券电力设备及新能源分析师,西南财经大学金融学硕士,研究方向为光伏、风电。

2022年所在团队荣获新财富最佳分析师评选第四名,2022年上证报最佳电力设备新能源分析师第二名,金麒麟评选光伏设备第二名,金麒麟电池行业第三名,金麒麟新能源汽车第三名,水晶球新能源行业第三名,水晶球电力设备行业第五名。

雷云泽:中信建投证券电力设备及新能源研究员,清华大学大学电气工程硕士,研究方向为储能、电力设备。2022年所在团队荣获新财富最佳分析师评选第四名,2022年上证报最佳电力设备新能源分析师第二名,金麒麟评选光伏设备第二名,金麒麟电池行业第三名,金麒麟新能源汽车第三名,水晶球新能源行业第三名,水晶球电力设备行业第五名。

郑博元:中信建投证券电力设备及新能源研究员,北京大学理学博士,研究方向为储能、电力设备。

2022年所在团队荣获新财富最佳分析师评选第四名,2022年上证报最佳电力设备新能源分析师第二名,金麒麟评选光伏设备第二名,金麒麟电池行业第三名,金麒麟新能源汽车第三名,水晶球新能源行业第三名,水晶球电力设备行业第五名。

更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~重要提示及

]article_adlist--> 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

上海股票配资提示:文章来自网络,不代表本站观点。